健康网讯:

2007年中国医药原料药中间体类商品市场发生了重大转变,较突出的变化是传统大宗原料药一改价格低迷的局面,出现了产销量、出口量和价格同步上升的曲线,进而带动了相关产品链上的行情变化。

虽然上述一系列变化为2007年中国原料药出口交上了一份亮丽的成绩单,但通过分析这些现象、数据我们可以发现,世界医药工业的加工和采购重心转向了中国,这些变化给予中国原料药产业大好的发展机会,但在全球市场仍然伴随着重重风险。

出口额增长率提升到27%,暂无法扭转低质出口结构

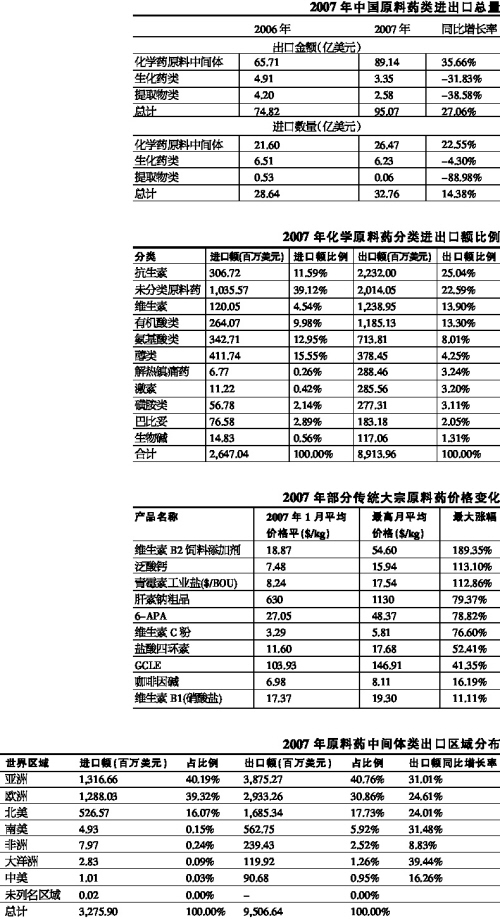

根据国家海关税则号编码第29章《有机化学品》、第30章《药品》等相关章节的统计数据,2007年,化学原料药类商品的进口总额是26.5亿美元,同比增长22.55%;出口总额是89亿美元,同比增长35.66%。化学原料药中间体占药品进、出口总额的比例分别为42%和86%。化学原料药仍然是医药商品进出口比重中较大的一类。

中国原料药商品(包括化学原料药、生化原料和植物提取物)在世界各地分布广泛,分布区域重点集中在医药市场活跃的区域。欧盟、亚洲和北美是较大的原料进出口贸易地区。

经过分类统计,化学原料药类中的抗生素、维生素、氨基酸和有机酸一直是中国化学原料药出口主要类别产品,可见中国原料药难以在近阶段改变低价值的出口产品结构。

原料药类商品出口额近3年的平均增长率保持在22%左右的速度,2007年受传统大宗原料药价格上涨的影响,全年数据显示出口额增长率提升到27%,其中化学原料药类出口额增长36%。

化学原料药的进口额也有明显增长,由于2007年人民币与美元汇率比例继续攀升,对于进口商品来说是相对有利的。原料药中间体和药品制剂前体的进口将会继续增加。

大宗原料行情周期性凸显,风险仍如影随形

2007年,一些有影响性的品种的价格、销量行情发生了变化,结合历史记录来看是具有明显的周期性表现,并且这种周期性变化也带动了相关产品的行情变化。有明显周期性的原料药主要是那些产量大、应用广、有出口优势的品种,例如青霉素类、水溶性维生素类,安乃近口服粉、咖啡因、盐酸四环素、肝素钠等。虽然周期性表现不尽相同,但有一个共同特点,就是普遍进入了价格、产销量同步上升的景气周期。但也有无法走出低谷期的品种,如大部分脂溶性维生素、他汀类降脂类原料药等。

价格上涨对于生产商和行业来说是好事,但是凡事都有度,走极端便引发新一轮竞争的开始。涨价的同时风险也孕育而生。

典型的例子是青霉素工业盐。青霉素产业历时近四年多完成了一个行情周期。在这四年多的时间里,全世界的青霉素产业基地转移到了中国。中国国内发生了产业的重大调整,河南华星药厂在第五期生产建设之后,已将青霉素产能扩大到8000吨/年,石家庄制药集团中润(内蒙古)制药有限公司的青霉素产能达到1万吨,形成了新的产业核心层。这一轮青霉素产业周期到了今年第三季度走向拐点,价格出现逆转,考验企业竞争实力的时刻来临。未来的三年里青霉素行业又将进入新一轮周期。

但我们必须看到,行情的变化并没有对中国原料药中间体低附加值产品结构产生根本性转变,今后依然伴随有市场风险。特别是国际市场的不确定性并不受主观意志控制。对于这些在国际市场地位重要的传统大宗原料药并不意味着其行情变化能掌握在个别企业手里。从全球化和完整产业链角度来看,那些具备完善产业链的竞争者,抗风险能力更强。

展望2008:进口行情水涨船高

2008年,以原料药为代表的中国出口产品将主要受到四方面因素的影响:一是原材料价格、工业成本、劳动力成本的上升带动原料药出口价格上涨;二是产业政策、环保监管的实施,引导国内产业向高附加值、低污染、低能耗的产品结构方向发展;三是受人民币与美元比率升值的影响,进口形势会好于出口形势,出口价值萎缩;四是食品、药品安全和知识产权保护的国际舆论对中国产品的质量、认证的要求更加严格,中国政府相继出台对出口商品的监管政策和更加严厉的质量标准。

——传统大宗原料药无疑是今后引领医药商品行情的龙头性产品,但是,不同的企业和产品业绩会呈现出“悲”“喜”两种不同的结局:具有综合实力优势而不是靠一时机会取胜的企业会延续良好的业绩,而没有形成综合竞争优势的产品和企业仍然无法摆脱困境。

——环保措施的落实和监督力度加大,从近期和长远来看,原料药产业发展需要良性的调控。来自于政府、民间对环保措施和监督的实施,限制了某些品种的过度增长,遏制了不正常价格竞争,从眼前利益上看,起到了维护一个产业、一个产品正常市场秩序的作用;从长远利益上看,将使我国的制造业水平提升到高素质阶段,过去依赖小电厂、无环保作为的低成本竞争越来越行不通了,取而代之的是真正的技术实力,这样条件下的竞争更加公平。

——国内市场的竞争加剧,促使企业向国际市场寻找新的出路。今年国家在药品审批注册放缓,限制了一些品种在国内上市,与此同时,国家药品监督和用药安全力度加大,医药流通体系管理办法、药品注册办法、规范药品名称管理等有关政策对医药产业和终端市场无疑起到良好的监管作用,但是并不会在市场需求上有所扩大,反映在原料药行业会呈现出上游涨价而下游没有消化涨价的动力。因此,在我国制药行业还没有改变企业众多、低水平重复的格局情况下,国内的医药市场竞争会越来越残酷,寻求在国际市场找出路和新产品变得更为迫切,会有越来越多企业把目光转向国际市场,将研发力量投入到新产品开发上,从而大力推动中国原料药中间体产业融入全球化大市场中。